下請法は、その適用対象について、取引内容に対応する資本金の要件を置いています。この記事では、下請法制定の背景事情を解説した上で、資本金要件に関する下請法適用の有無の判断方法について、ケース別に詳しく解説します。

1 前提:下請法の適用される事業者・取引の範囲が絞られている理由

下請法の適用対象の要件を理解するために、まず、下請法が作られた背景について解説します。

そもそも下請法(下請代金支払遅延等防止法)は、下請事業者の保護のために昭和31年に新しく定められた法律です。

それまでも、下請取引を含む全ての事業者間の取引を規律する法律として、独占禁止法がありました。

しかしながら、例えば独占禁止法が禁止する不公正な取引方法のうち、「優越的地位の濫用」にあたる恐れのある行為があったケースでも、優越的地位と言えるのか、その地位を利用したのか、不当に不利益と言えるかどうか等、そのケースに独占禁止法違反があるかどうかの判断はとても難しいものでした。

違反の判断が難しいということは、当事者である事業者もどのような行為をして良いのか、だめなのかが分かり難いということですから、どうしたら良いか困ってしまいます。

また、公正取引委員会や中小企業庁などの監督する立場からしても、結論が出るまでに時間がかかるということでもあり、問題の長期化が事業者間の取引に悪影響を与える可能性もありました。

こういった独占禁止法の、いわば弱点を補うために、適用対象や違反行為を分かりやすく明確にして、迅速かつ効果的に下請事業者の保護を図るべく、下請法が制定されることになりました。

こういった経緯で制定された下請法ですから、適用対象となる事業者や下請取引については明確に定められています。

その適用対象を絞る要件のひとつが、資本金要件とも呼ばれる、親事業者・下請事業者の定義の規定です(下請法第2条7項・8項)。

以下では、この資本金要件について深堀していきたいと思います。

なお、上記で出てきた独占禁止法も、今もなお有効な法律です。

事業者間の取引について下請法上違法とならない(下請法の適用が無い)場合でも、独占禁止法上は違法となる場合もありますので注意が必要です。

2 下請法の適用対象を決める資本金要件とは

下請法のいわゆる資本金要件というのは、下請法第2条7項及び8項の定める「親事業者」と「下請事業者」の定義のことです。

下請法は、この「親事業者」と「下請事業者」とが取引をする際に、「親事業者」が守らなければならない決まりを定めた法律と言えます。

それでは、条文を見てみましょう(長いので、適宜飛ばして読んでください。)。

下請法第7条

7項

この法律で「親事業者」とは、次の各号のいずれかに該当する者をいう。

1号

資本金の額又は出資の総額が三億円を超える法人たる事業者(政府契約の支払遅延防止等に関する法律(昭和二十四年法律第二百五十六号)第十四条に規定する者を除く。)であつて、個人又は資本金の額若しくは出資の総額が三億円以下の法人たる事業者に対し製造委託等(情報成果物作成委託及び役務提供委託にあつては、それぞれ政令で定める情報成果物及び役務に係るものに限る。次号並びに次項第一号及び第二号において同じ。)をするもの

2号

資本金の額又は出資の総額が千万円を超え三億円以下の法人たる事業者(政府契約の支払遅延防止等に関する法律第十四条に規定する者を除く。)であつて、個人又は資本金の額若しくは出資の総額が千万円以下の法人たる事業者に対し製造委託等をするもの

3号

資本金の額又は出資の総額が五千万円を超える法人たる事業者(政府契約の支払遅延防止等に関する法律第十四条に規定する者を除く。)であつて、個人又は資本金の額若しくは出資の総額が五千万円以下の法人たる事業者に対し情報成果物作成委託又は役務提供委託(それぞれ第一号の政令で定める情報成果物又は役務に係るものを除く。次号並びに次項第三号及び第四号において同じ。)をするもの

4号

資本金の額又は出資の総額が千万円を超え五千万円以下の法人たる事業者(政府契約の支払遅延防止等に関する法律第十四条に規定する者を除く。)であつて、個人又は資本金の額若しくは出資の総額が千万円以下の法人たる事業者に対し情報成果物作成委託又は役務提供委託をするもの

8項

この法律で「下請事業者」とは、次の各号のいずれかに該当する者をいう。

1号

個人又は資本金の額若しくは出資の総額が三億円以下の法人たる事業者であつて、前項第一号に規定する親事業者から製造委託等を受けるもの

2号

個人又は資本金の額若しくは出資の総額が千万円以下の法人たる事業者であつて、前項第二号に規定する親事業者から製造委託等を受けるもの

3号

個人又は資本金の額若しくは出資の総額が五千万円以下の法人たる事業者であつて、前項第三号に規定する親事業者から情報成果物作成委託又は役務提供委託を受けるもの

4号

個人又は資本金の額若しくは出資の総額が千万円以下の法人たる事業者であつて、前項第四号に規定する親事業者から情報成果物作成委託又は役務提供委託を受けるもの

大変読み辛いですよね。

この第2条7項・8項では、「親事業者」「下請事業者」を、

①資本金

②取引内容

の2点から、定義しています。

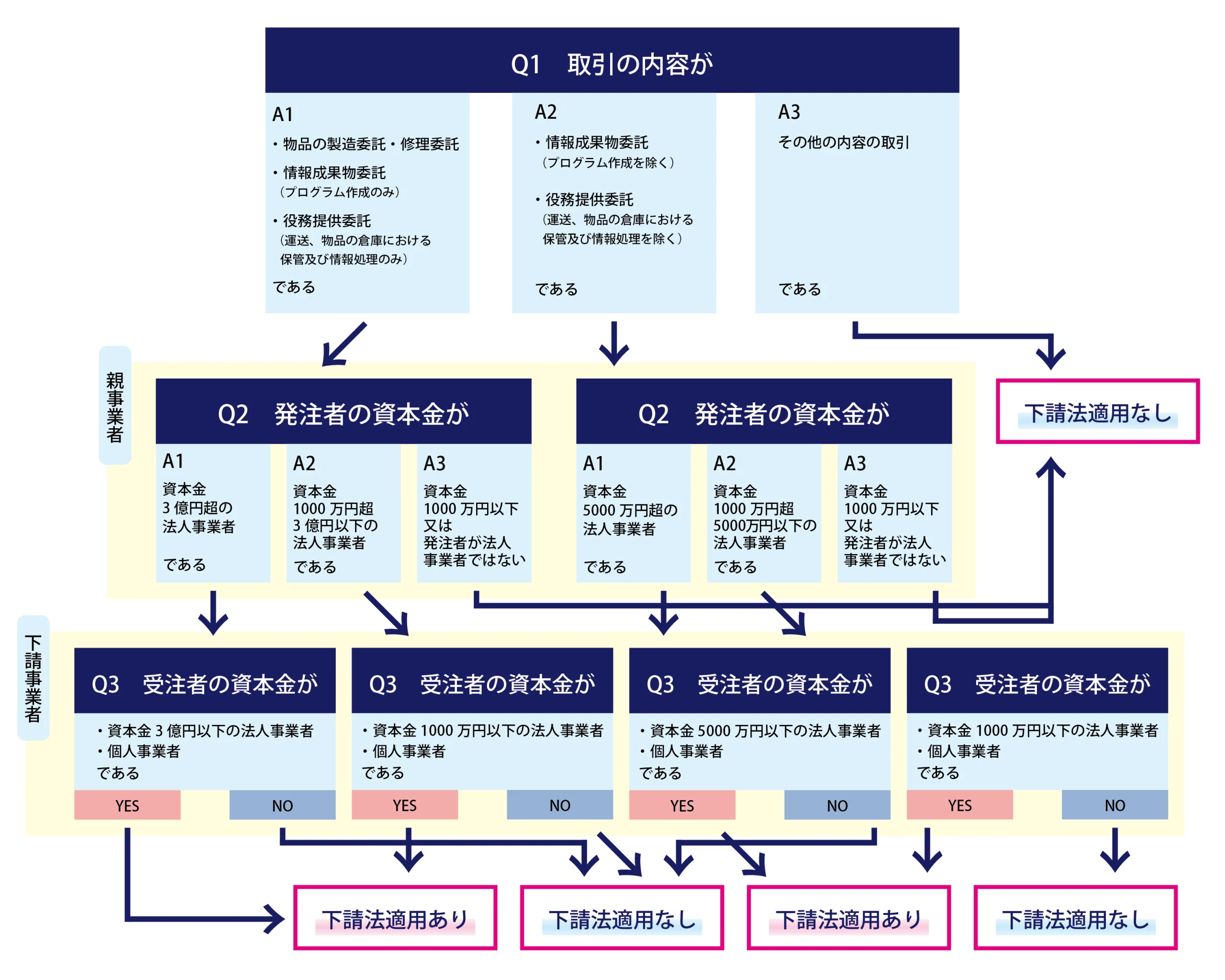

これをフローチャートにすると、下記の通りとなります。

いかがでしょうか。

ご自身の会社と取引先との取引に、下請法の適用はありそうでしょうか。

このように、下請法は「資本金」と「取引内容」の2点に着目して、その適用範囲を絞っているのです。

では、なぜ「資本金」と「取引内容」に着目しているのでしょうか。

これは、上記で解説した下請法の制定の経緯に理由があります。

下請法は、独占禁止法のいわば弱点を補うためにできた法律です。

法律用語では「補完法」といいます。

そして下請法は、主として、独占禁止法の禁止する不公正な取引方法のうち、「優越的地位の濫用」について、もっと迅速かつ効果的に取り締まりたいという考えから作られています。

そのため、独占禁止法の「優越的地位」に対応するものとして、もっと分かりやすい画一的な基準・要件を決めるべく、この下請法第2条7項・8項が定められることになりました。

独占禁止法の「優越的地位」は、以下のような要素で判断されるとされています。

①受注者の発注者に対する取引依存度(売り上げに占める割合等)

②発注者の市場における地位(シェアの大きさ、順位等)

③受注者における取引先変更の可能性(他事業者との取引開始・拡大の可能性、投入済み投資等)

④その他、受注者が発注者との取引をしなければならない必要性の有無

こういった要素を客観的かつ明確な指標に落とし込んでできたのが、資本金と取引内容で定められた要件ということです。

現実には、資本金と企業規模やシェアの大きさなどが連動していないこともありますが(少し前に、大企業が減資して、資本金1億円以下の税制上の「中小企業」になるケースが相次いでいました。)、現在でもある程度はその会社(財務力や信用力等)を表す客観的な指標として機能しているため、これに着目したというところと思われます。

3 こんな場合は下請法の適用あり?なし?

⑴ 資本金が1円足りない・1円多い

上記の通り資本金要件が定められているわけですが、例えば製造委託において、資本金3億円の発注者(法人)と資本金1000万1円の受注者の間の取引である場合には、下請法の適用はあるでしょうか。

上記のフローチャートに当てはめた場合、下請法の適用は無いという結論になると思います。何故なら、製造委託で、発注者の資本金が3億円以下(3億円である場合が含まれます。)である場合には、資本金1000万円以下の法人事業者又は個人事業者のみが下請法上の「下請事業者」に当たるとされているからです。

しかし、上記のケースの場合、

・あと1円、発注者の資本金が多ければ…

・あと1円、受注者の資本金が少なければ…

それぞれ「親事業者」「下請事業者」の要件を満たし、下請法の適用があることになります。たった1円です。

このような場合でも、杓子定規に判断され、融通は利かないものでしょうか。

答えはYES。融通は利きません。

上記でも解説した通り、下請法は、独占禁止法では判断が難しいケースがあるために、素早く・分かりやすく規制対象を定めることに重きを置いて制定された法律です。

それにも関わらず、数字で明確に定められた資本金要件を、実態に即して判断して緩めて良いとしてしまうと、結局下請法の適用があるのか、ないのか、判断が難しくなってしまい、本末転倒ということになってしまいます。

したがって、下請法の定める資本金の要件を解釈で(考え方で)緩めることは、下請法の趣旨に反するため、認められません。外形的・形式的に、杓子定規に、判断することになります。

なお、資本金要件を満たさない場合に適用が無いというのは下請法の話です。

独占禁止法など、他の法律にはそれぞれの適用要件がありますから、それらの法律が適用された結果「違法」と判断されることもありますので注意が必要です。

⑵ 資本金の増減があった

資本金は増資により増やすことができます。資金調達をしたい場合や、信用力を増したい場合等に増資されることがあります。

一方、上記でも少し触れたように、資本金は減資によって減らすこともあります。減資は基本的には欠損の補填のために行われますが、税制の関係で、節税のために行われることもあります。

そのため、今まで継続的に取引していた相手が増資又は減資をしたことによって、資本金額の変更後は資本金要件を満たすようになった又は資本金要件を満たさなくなった、ということがあり得ます。

自身の会社が増資又は減資を行った場合も同様です。

また、例えば発注を受けたタイミングでは資本金要件を満たしていたのに、禁止行為(例:下請代金の支払い遅延など)があったタイミングでは資本金要件を満たしていないということもあり得ます。

こういった場合、下請法の適用はどう判断されるのでしょうか。

結論としては、「発注のタイミングで判断」ということになります。

製造委託をした場合には、その発注日(製造委託をした日)において、資本金要件を満たすかどうかを判断するということです。

例えば発注日には資本金要件を満たしていて下請法の適用があったのに、その後に増資や減資があって資本金要件を満たさなくなった場合でも、下請法の適用については、発注のタイミングで判断されるため、変わらず「適用される」ということになります。

発注日はいわゆる3条書面に必ず記載がありますから、この日を基準にすることで下請法の適用の有無が明確になりますし、契約後の資本金事情によって下請法適用の有無が変化しないため取引の安定性が保たれるということで、このように考えられているものと思われます。

⑶ 資本金が無い

株式会社であれば「資本金」が(現実的には)必ず存在します。

しかしながら、取引主体となる事業者の中には、財団法人・社団法人といった会社ではない法人や、個人事業主が存在します。

こういった法人や個人事業主には「資本金」という名目の勘定はありません。

この場合、下請法の適用はどう判断されるのでしょうか。

まず、個人事業主の場合は、取引の相手方が資本金要件を満たす発注者であるときは、「下請事業者」として下請法の保護を受けるものとされています。

個人事業主は取引上の力関係でいえば類型的に弱い立場であると考えられるため、実際の年商や年収等にかかわらず、下請事業者として適格であるということだと思われます。

なお、下請法上の「親事業者」は法人事業者に限られているため、個人事業主が「親事業者」の立場に立つことはありません。

※個人事業主のうち、いわゆるフリーランス(法律上は「特定受託事業者」と定義されています。)については、2023年に成立した「特定受託事業者に係る取引の適正化等に関する法律(フリーランス・事業者間取引適正化等法)」によって、別途保護されることになります。この法律で保護されるかどうかは、下請法上の「下請事業者」とは異なる規定ぶりとなっていますので、別途判断されることになります。

フリーランス保護法については、詳しくはこちらをご覧ください。

次に、「資本金」名目の勘定が無い法人の場合です。

要件である「資本金」については、下請法は、厳密には「資本金」のみではなく「資本金の額又は出資の総額」という書き方をしています。

そのため、資本金要件については、単なる資本金だけではなく、「事業に供される資本としてある程度固定的に把握できるもの」をいうとされています。

参考:公正取引委員会HP「下請取引適正化推進講習会テキスト」18頁目Q2のAより

https://www.jftc.go.jp/houdou/panfu_files/shitauketext.pdf

したがって、一般財団法人や一般社団法人であれば、指定正味財産等の固定的な財産が、資本金要件における資本金として判断の対象となるということです。

⑷ いわゆる「トンネル会社」の規制

上記の通り、発注者と受注者との資本金額を比較して、下請法の適用対象か否かが判断されることになっています。

そして、下請法上の親事業者となってしまった場合には、下請法によって様々な義務を課せられ、禁止行為にも注意しなくてはなりません。

ここで、ある人は考えるわけです。

「取引先との間に別の会社を挟めば、直接の取引の相手にならないから、下請法の適用を免れるのではないか」と。

そこで、例えば下記のような策を弄します。

①発注者は資本金3億円超の事業者、受注者は資本金1億円の事業者である。

発注者から受注者へ、直接製造委託を発注した場合には、下請法の資本金要件を満たし、下請法の適用を受けることになってしまう。

②そこで、まず、発注者は、発注者の子会社(資本金800万円)に対して発注する。

③次に、発注者の子会社が、もともとの受注者に対して発注(再委託)をする。

この再委託の取引では、発注者の子会社と、もともとの受注者との資本金が比較される。そうすると、資本金要件が満たされず、下請法の適用は無い。

こういった方法により、本来であれば下請法の適用を受けるはずだった発注について、下請法の適用を逃れようとする考え方が、いわゆる「トンネル会社」というものです。

このような、子会社等を使って資本金要件を回避し、下請法の適用を免れる脱法行為について、下請法は捕捉するための規定を置いています。

それが下請法第2条9項です。

下請法第2条9号

資本金の額又は出資の総額が千万円を超える法人たる事業者から役員の任免、業務の執行又は存立について支配を受け、かつ、その事業者から製造委託等を受ける法人たる事業者が、その製造委託等に係る製造、修理、作成又は提供の行為の全部又は相当部分について再委託をする場合(第七項第一号又は第二号に該当する者がそれぞれ前項第一号又は第二号に該当する者に対し製造委託等をする場合及び第七項第三号又は第四号に該当する者がそれぞれ前項第三号又は第四号に該当する者に対し情報成果物作成委託又は役務提供委託をする場合を除く。)において、再委託を受ける事業者が、役員の任免、業務の執行又は存立について支配をし、かつ、製造委託等をする当該事業者から直接製造委託等を受けるものとすれば前項各号のいずれかに該当することとなる事業者であるときは、この法律の適用については、再委託をする事業者は親事業者と、再委託を受ける事業者は下請事業者とみなす。

引用元:https://laws.e-gov.go.jp/law/331AC0000000120

条文が長いですが、要約すると、

①事業者が直接取引先に委託をした場合には下請法の適用がある取引について、

②2つの要件を満たす子会社等にその取引を発注し、その子会社等が取引先に発注する場合には、

その子会社等を下請法上の「親事業者」、取引先(再委託先)を下請法上の「下請事業者」とみなし、その取引には下請法を適用するということです。

ちなみに上記②の2つの要件とは、

・親会社から「役員の任免、業務の執行又は存立について支配」を受けていること

・親会社から委託を受けた取引の全部または相当部分について再委託すること

の2点です。親事業者の意向で動くことと、子会社自身は実質的には委託業務を行わないこと、といったイメージでしょうか。

※上記の詳しい内容は、資本金要件の話からずれてしまいますのでこの記事では割愛します。トンネル会社規制についてはこちらの記事もご覧ください。

こういった条文を置くことによって、資本金要件を形式的には回避している場合でも、実態をある程度捕捉して規制を及ぼすことができるようになっています。

なお、上記の規定が適用される場合には、発注元である事業者ではなく、その子会社等が「親事業者」になりますのでご留意ください。

まとめ

いかがだったでしょうか。この記事では、下請法の適用を考える上でのスタートラインである「資本金要件」について深堀し、解説してきました。

特に昨今では、節税や手形サイト短縮の要請など、さまざまな理由から資本金を減資するケースが見受けられます。増資・減資というイベントがあった場合には、取引先や自身の会社に下請法の適用があるかどうか、今一度ご確認頂くと良いと思います。

グリーンリーフ法律事務所は、設立以来35年以上の実績があり、18名の弁護士が所属する、埼玉県ではトップクラスの法律事務所です。 企業が直面する様々な法律問題については、各分野を専門に担当する弁護士が対応し、契約書の添削も特定の弁護士が行います。企業法務を得意とする法律事務所をお探しの場合、ぜひ、当事務所との顧問契約をご検討ください。

※ 本コラムの内容に関するご質問は、顧問会社様、アネット・Sネット・Jネット・保険ネット・Dネット・介護ネットの各会員様のみ受け付けております。