「交通事故で労災を使わない方がいい」というキーワードで検索される方は多いようですが、結論から申し上げますと、通勤中や業務中の事故であれば労災保険を積極的に活用するメリットは大きいです。

一部で「使わない方がいい」と言われるのは、手続きの手間や、自賠責保険との調整が複雑に見えるためかもしれませんが、実務上のメリットを整理すると、多くの場合で労災保険を利用すべきだということがわかります。

さいたま市大宮区の弁護士法人グリーンリーフ法律事務所の交通事故集中チームが、その理由を詳しく解説します。

1. なぜ「労災を使わない方がいい」という誤解が生まれるのか

交通事故が仕事中や通勤中に起きた場合、被害者は「労災保険」と「自賠責保険(および相手方の任意保険)」の両方を利用できる可能性があります。

それにもかかわらず「使わない方がいい」という声がある理由には、主に以下の3点が考えられます。

- 手続きが面倒に感じる: 会社を通じて労働基準監督署に書類を提出する必要があるため、手間がかかると敬遠されがちです。

- 会社に迷惑がかかるという懸念: 「労災を使うと会社の保険料が上がるのでは?」と気にする方がいますが、通勤災害の場合は一般的に会社の保険料率(メリット制)には影響しません。

- 保険会社から「自賠責で対応する」と言われる: 相手方の任意保険会社は、自社で一括対応した方が手続きがスムーズに進むため、労災の利用をあえて勧めないことがあります。

2. 労災保険を活用すべき明確なメリット

実務上、弁護士が労災保険の利用をお勧めするのは、以下のような大きな利点があるからです。

- 過失割合が高い場合でも給付を受けられる: 自賠責保険や任意保険では、被害者側に大きな過失があると賠償額が大幅に減額(過失相殺)されます。しかし、労災保険には過失相殺の概念がないため、自分の過失が重い場合でも安定した給付を受けられます。

- 治療費の「打ち切り」のリスクを抑えられる: 任意保険会社による治療費の支払いは、一定期間で「打ち切り」を打診されることがありますが、労災保険であれば、医師が治療の継続を必要と認める限り、治療費(療養補償給付)が支払われ続けます 。

- 「特別支給金」が受け取れる: 労災保険には、休業特別支給金や後遺障害特別支給金といった、損害賠償額とは別に支給される独自の給付があります。これらは相手方からの賠償金から差し引かれる(控除される)ことがないため、最終的に受け取れる総額が増えることになります。

- 健康保険の自己負担分がない: 交通事故を健康保険で受診すると窓口での3割負担が発生しますが、労災保険であれば原則として窓口負担なしで治療を受けられます。

3. 自賠責保険との併用のルール

もちろん、同じ損害(治療費や休業補償)について、労災保険と自賠責保険から「二重取り」をすることはできません。

基本的には、治療費や休業補償の6割部分などについては、先にどちらかから支払いを受けた場合、もう一方はその分を差し引いて支払うことになります。ただし、先述の「特別支給金(休業特別支給金の2割分など)」については、二重取りにはならず、被害者の手元にそのまま残ります。

4. 労災保険を使う際の注意点

労災保険を利用する際には、以下の点に注意が必要です。

- 「第三者行為災害届」の提出: 交通事故のような第三者が関与する労災事故では、労働基準監督署へ届け出が必要です。

- 慰謝料は労災からは出ない: 労災保険には「慰謝料」という項目はありません 。慰謝料については、相手方の自賠責保険や任意保険に対して、弁護士基準(裁判基準)で請求していくことになります 。

5.慰藉料の金額について

自賠責基準における日額の考え方

ここで知っておかなければならないのが、慰謝料などの計算に用いられる「3つの基準」の存在です。

→慰謝料の計算には3つの基準がある

- 自賠責基準: 法律で定められた最低限の補償。最も金額が低い。

- 任意保険基準: 各保険会社が独自に設定している基準。自賠責基準よりは高いが、次に述べる弁護士基準には及ばない。

- 弁護士基準(裁判基準): 基本的には、過去の裁判例をもとに設定された基準。3つの基準の中で最も高額であり、法的に認められる正当な賠償額と言える。

自賠責保険では、1日あたりの慰謝料は原則として4,300円と定められています。計算対象となる日数は、「治療期間」と「実際に通院した日数の2倍」を比較して、少ない方の数字が採用されます。

例えば、治療期間が180日(約6ヶ月)で、そのうち実際に病院へ行ったのが50日だった場合、50日×2=100日となり、100日分(4,300円×100日=43万円)が支払われます。

弁護士基準では「1日」という考え方ではない

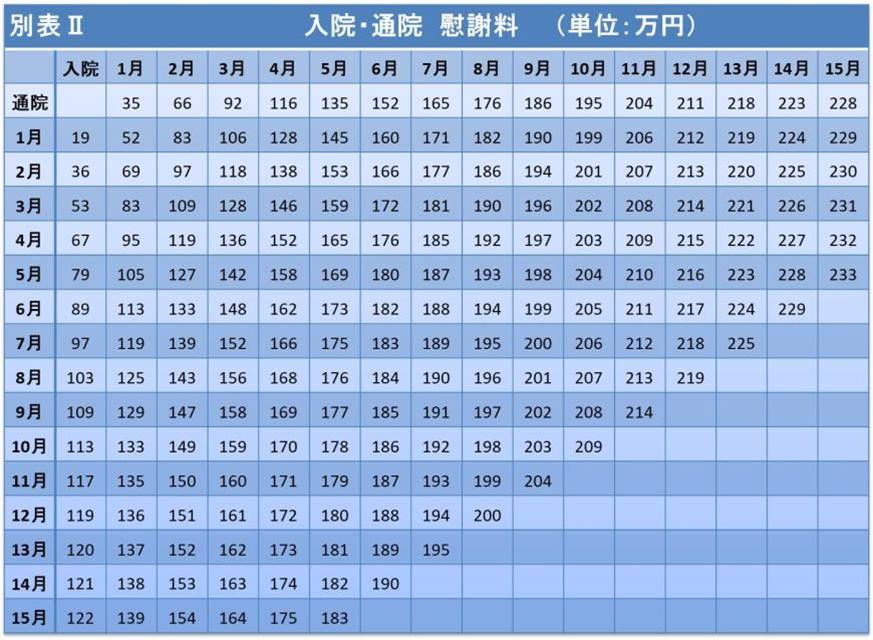

弁護士基準(裁判基準)では、日額という概念ではなく「入通院の期間」をベースに、いわゆる「赤い本(民事交通事故訴訟 損害賠償額算定基準)」の算定表を用いて計算します。

弁護士基準では、むちうちなどの他覚所見がない場合(別表Ⅱ)と、骨折などの重傷の場合(別表Ⅰ)で表を使い分けます。膝蓋骨粉砕骨折は当然「別表Ⅰ(重傷)」が適用されます。

例えば、入院2ヶ月・通院4ヶ月(計6ヶ月の治療)の場合、弁護士基準では入通院慰謝料だけで約130万円〜150万円程度が相場となります。これを自賠責基準で計算すると前述の通り約43万円となり、その差は100万円以上にもなります。

6.後遺障害等級と慰謝料と逸失利益の計算方法

後遺障害の慰謝料

治療を尽くしても痛みが残った場合、後遺障害等級の申請を行います。等級が認定されれば、「後遺障害慰謝料」と、将来得られるはずだった収入の減少を補う「逸失利益」が追加で請求可能になります。後遺障害等級は、症状の重さに応じて最も重い1級から最も軽い14級まで区分されています。等級が認定されるかどうか、また何級に認定されるかによって、後遺障害慰謝料や逸失利益の額が数百万円〜数千万円単位で変わってきます。

| 後遺障害等級 | 裁判基準 | 労働能力喪失率 |

|---|---|---|

| 第1級 | 2,800万円 | 100/100 |

| 第2級 | 2,370万円 | 100/100 |

| 第3級 | 1,990万円 | 100/100 |

| 第4級 | 1,670万円 | 92/100 |

| 第5級 | 1,400万円 | 79/100 |

| 第6級 | 1,180万円 | 67/100 |

| 第7級 | 1,000万円 | 56/100 |

| 第8級 | 830万円 | 45/100 |

| 第9級 | 690万円 | 35/100 |

| 第10級 | 550万円 | 27/100 |

| 第11級 | 420万円 | 20/100 |

| 第12級 | 290万円 | 14/100 |

| 第13級 | 180万円 | 9/100 |

| 第14級 | 110万円 | 5/100 |

逸失利益の計算式

後遺障害によって労働能力が低下し、将来の収入が減少することに対する補償です。 足の甲の骨折により、歩行時痛やバランス能力の低下が生じれば、労働能力の喪失が認められ、以下の計算式で逸失利益を請求できます。

逸失利益は、基本的には1年あたりの基礎収入に、後遺障害によって労働能力を失ってしまうことになってしまうであろう期間(労働能力喪失期間。)と、労働能力喪失率(後遺障害によって労働能力が減った分)を乗じて算定することになります。

ただし、将来もらえる金額を、一括してもらう事になるので、「中間利息」というものを控除する事になります。

中間利息の控除は、一般的にはライプニッツ式という方式で計算されます。

まとめると、後遺障害事故における逸失利益は以下の計算式によって算定されます。

1年あたりの基礎収入 × 労働能力喪失率 × 労働能力喪失期間に対するライプニッツ係数

- 基礎収入:事故にあった方の事故時の収入

- 労働能力喪失率:後遺障害によりどの程度労働ができなくなるかの率(10級なら27%、12級なら14%、14級なら5%が目安)

- 労働能力喪失期間:症状固定の日から67歳までとされています

- ライプニッツ係数:将来分を一括受領するため中間利息を控除するための係数

※ライプニッツ係数はこちらのページで解説しています。

例えば、年収500万円・40歳の方に12級7号(機能障害)が認定された場合、500万円×14%×労働能力喪失期間(27年)のライプニッツ係数(17.985)=約1,259万円が逸失利益の目安となります。

弁護士費用特約を活用しましょう

「弁護士に頼むと費用が高額になるのではないか」と心配される方もいらっしゃるでしょう。 そこで確認していただきたいのが、ご自身やご家族が加入している自動車保険や火災保険に付帯している【弁護士費用特約】です。

弁護士費用特約のメリット

- 費用負担なし:通常300万円まで弁護士費用が保険から支払われます。多くのケースでは、自己負担ゼロで依頼が可能です。300万円を超える場合は、超えた分を、保険金から支払うことになります。

- 家族の保険も使える:被害者ご本人が車を持っていなくても(免許返納済みでも)、同居のご家族や、別居の未婚のお子様などが加入している保険の特約を使える場合があります。

- 等級は下がらない:特約を使っても、翌年の保険料が上がることはありません。

特に後遺障害が残る事故や死亡事故の場合、賠償金が高額になるため、弁護士報酬(成功報酬)が300万円を超えるケースもあります。 しかし、その場合でも「着手金」などの初期費用は特約で賄えることが多く、300万円を超えた分については、獲得した賠償金(増額分)から精算する形になるため、ご遺族の持ち出し(赤字)になることはないと思われます。

まずは、保険証券をご確認いただくか、保険代理店にお問い合わせください。

よくある質問(FAQ)

- Q1. 会社が労災申請を認めてくれない場合はどうすればいいですか?

- 労災申請は、本来、被災した労働者本人が行う権利です。会社が協力してくれない場合でも、労働基準監督署に直接相談して手続きを進めることが可能です。

- Q2. 労災を使うと、相手方への慰謝料請求ができなくなりますか?

- いいえ、そんなことはありません。労災保険でカバーされない「慰謝料」などの損害については、通常通り相手方の保険会社へ請求できます 。労災と自賠責の「いいとこ取り」をするイメージで進めるのが一般的です。

- Q3. 弁護士費用特約は労災事故でも使えますか?

- はい、利用可能です。労災の手続きを進めつつ、相手方との示談交渉や後遺障害等級の認定手続きを弁護士に依頼することで、自己負担を抑えながら適正な賠償を目指せます 。

まとめ・ご相談

「交通事故で労災を使わない方がいい」というのは多くの場合で誤解であり、実際には労災保険を併用した方が、治療の継続や最終的な受取額の面で有利になることが多いです。

弁護士法人グリーンリーフ法律事務所では、労災保険が関わる交通事故についても、専門チームが適切なアドバイスを行っています 。保険会社から「労災は使わなくていい」と言われて不安な方や、手続きの進め方で悩んでいる方は、ぜひ一度お気軽にご相談ください。

当事務所ではLINEでの無料相談も実施しており、お一人おひとりの事案に合わせた最適なサポートをさせていただきます 。

グリーンリーフ法律事務所は、設立以来35年以上の実績があり、18名の弁護士が所属する、埼玉県ではトップクラスの法律事務所です。 また、各分野について専門チームを設けており、ご依頼を受けた場合は、専門チームの弁護士が担当します。まずは、一度お気軽にご相談ください。