交通事故や自然災害等により複数人の家族を同時に失ってしまった場合、どのように被相続人の遺産を相続すればよいのでしょうか。

このような場合、同時死亡の推定が適用されるか否かによって相続人や相続割合に違いが生じます。本コラムでは同時死亡の推定とはどのようなものかといった点について解説します。

同時死亡の推定とは

同時死亡の推定とは、「数人の者が死亡した場合において、そのうちの一人が他の者の死亡後になお生存していたことが明らかでないときは、これらの者は、同時に死亡したものと推定する」(民法32条の2)というものです。

具体例として、親と子が、ドライブ中に交通事故にあってしまい2人とも亡くなってしまったような場合に、親と子が同時に亡くなったものと推定するということになります。

亡くなった順番で相続の結果が変わってしまう

家族が相次いで亡くなった場合、誰が先に亡くなったかで相続人、相続割合について大きな違いが生じます。

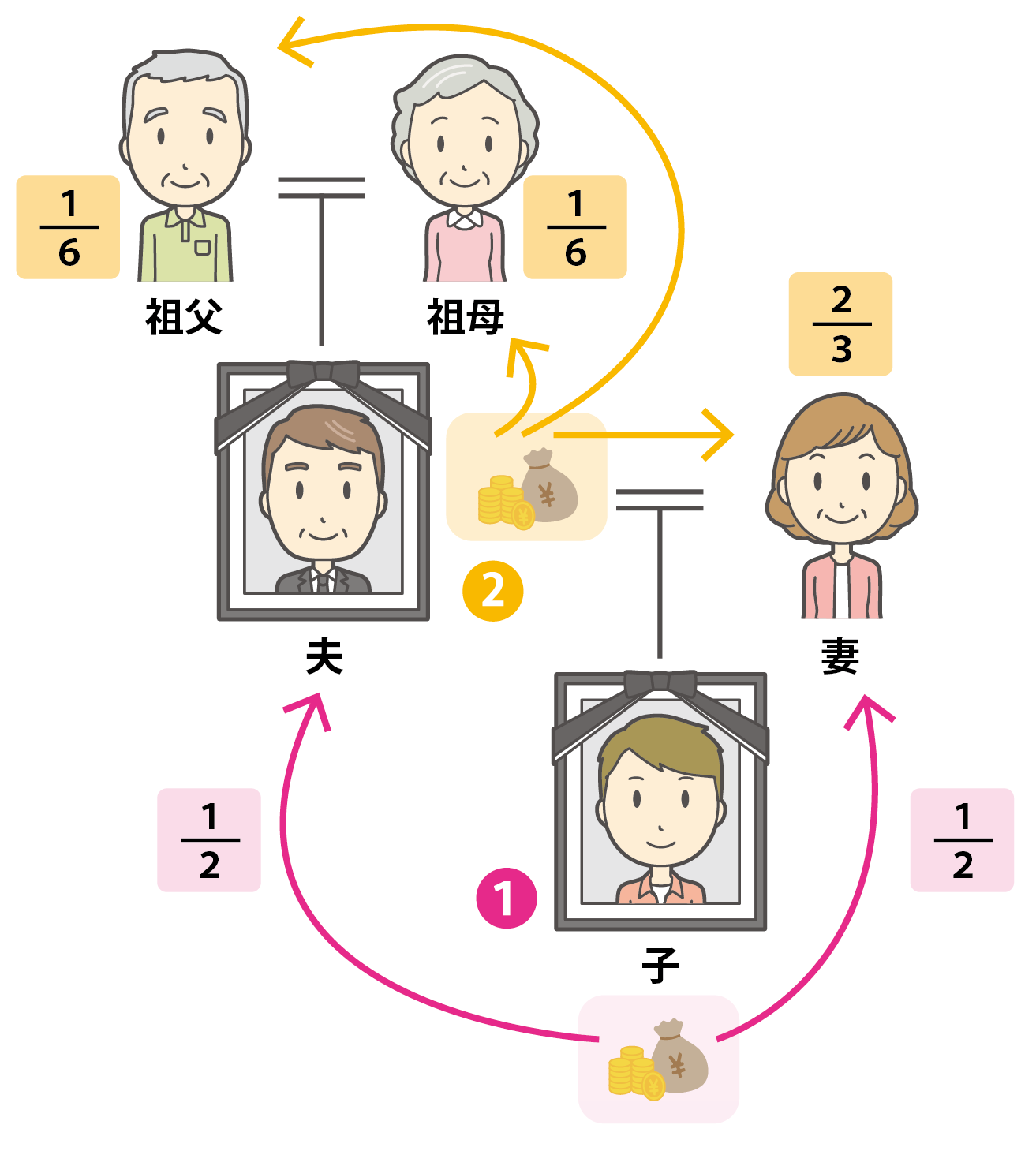

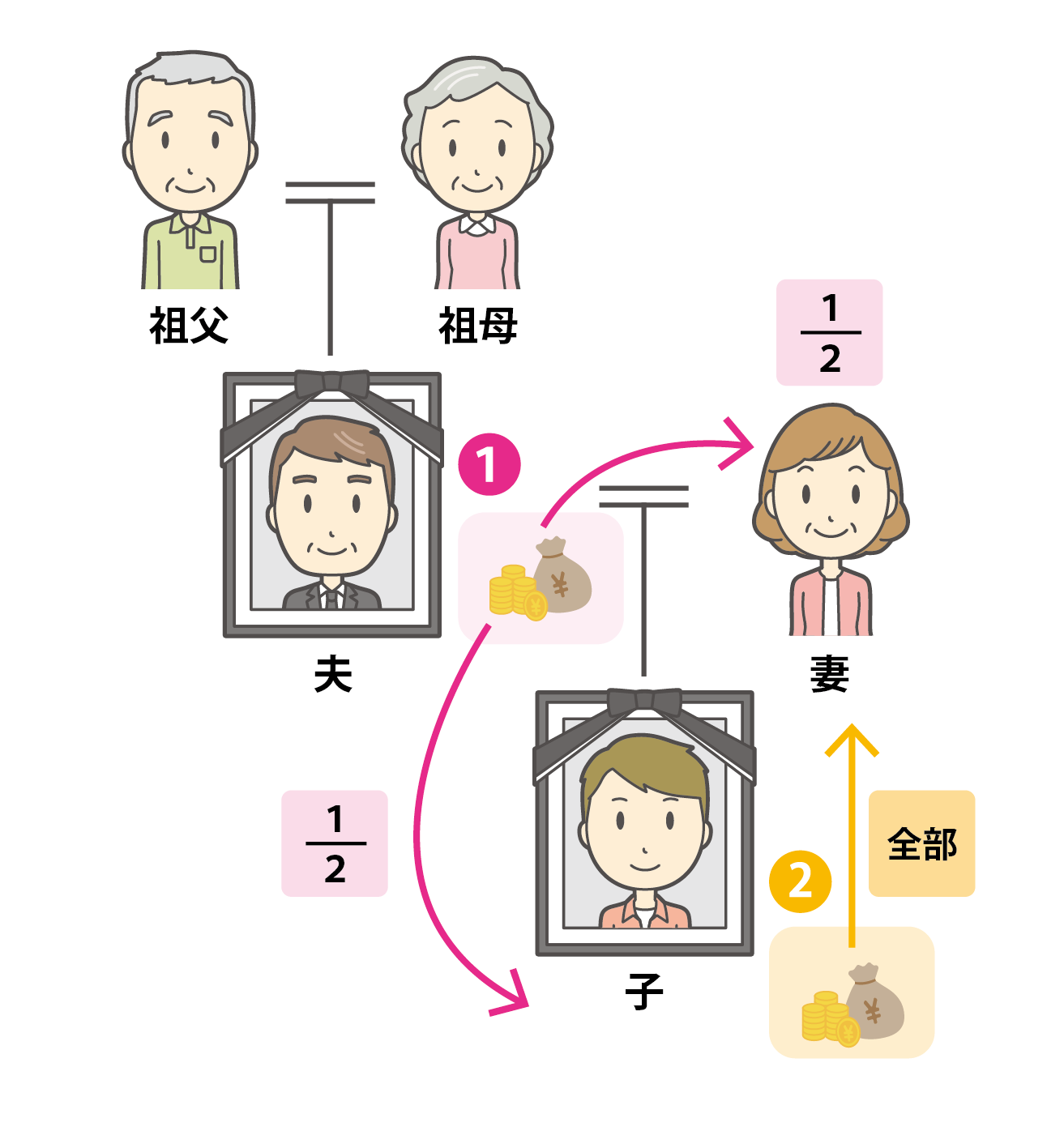

例えば、夫の父母(祖父母)、夫と妻、子の家族構成で、夫と子が亡くなったケースを考えます。

・子が亡くなった後で夫が亡くなった場合

子の財産は夫と妻に2分の1ずつ相続され、その後夫の財産が、夫の父母(祖父母)に6分の1ずつ、妻に3分の2相続されます。

・夫が亡くなった後で子が亡くなった場合

夫の財産は妻と子で2分の1ずつ相続され、その後子の財産は妻がすべて相続されます。

このように、相続では死亡の先後関係が相続人や相続割合に大きな影響を及ぼします。

交通事故や自然災害等により家族が複数人亡くなってしまったような場合、死亡の先後関係がはっきりしないことがあります。このような場合には、同時死亡の推定により、同時死亡者相互間には相続は生じないということになります。

以下で具体例を用いて解説します。

同時死亡の推定がなされる場合の具体例

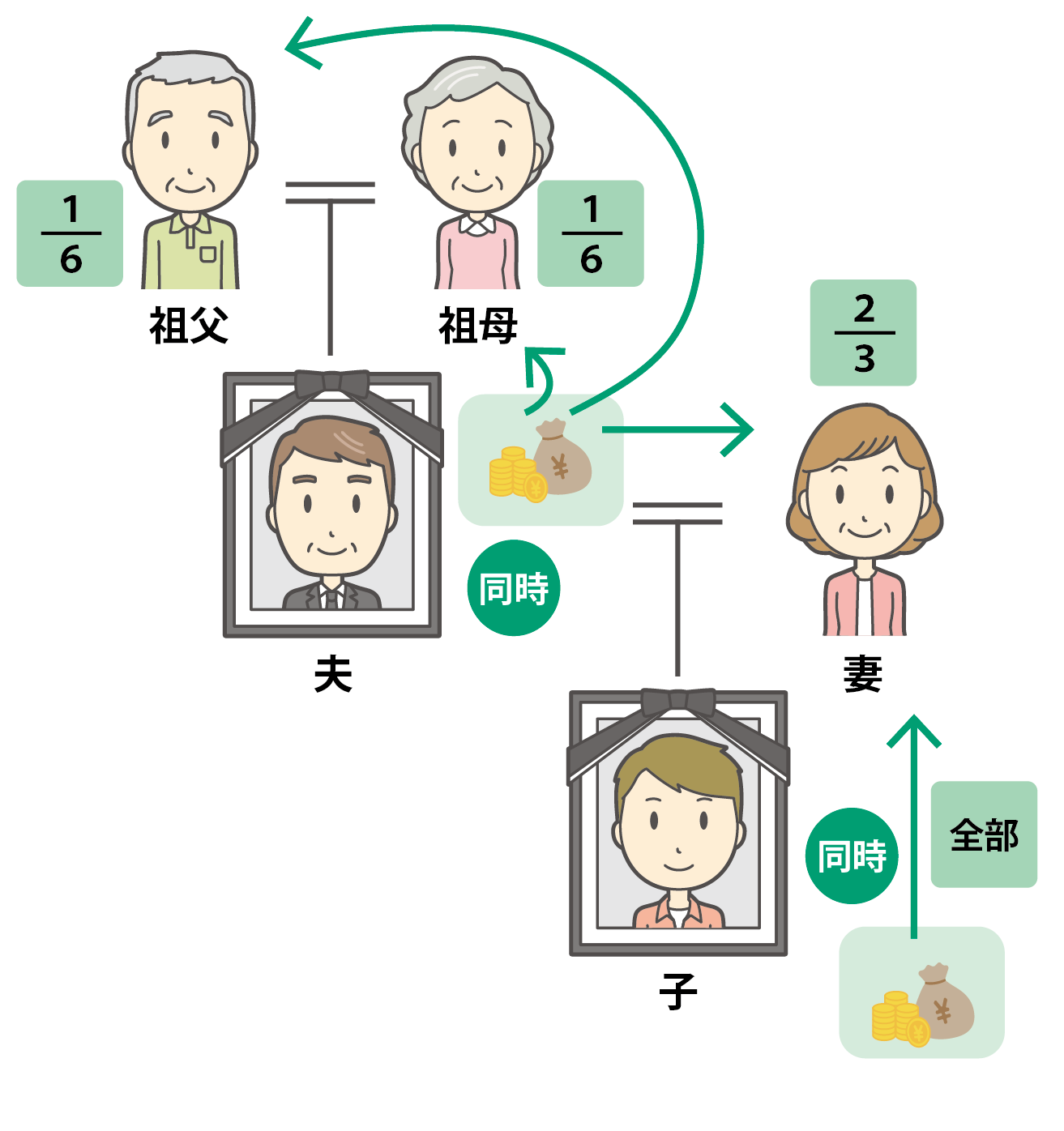

・夫の父母(祖父母)、夫と妻、子の家族構成で、夫と子がドライブ中の交通事故にあい即死してしまった場合

このような場合には、夫と子がどちらが先に亡くなったか判別がつきませんので、同時死亡の推定により、夫と子の間で相続は生じません。

つまり夫の財産について、妻が3分の2、夫の父母(祖父母)がそれぞれ6分の1ずつ相続します。

子の財産については、夫は相続人とならないので、妻がすべて相続します。

代襲相続

代襲相続とは、亡くなった人(被相続人)の相続人となるはずだった人が、被相続人が亡くなる以前に死亡していた場合等にその人の子が代わりに相続人となることをいいます(民法887条2項)。

例えば、父母と子と孫がいる家族で、父が亡くなる以前に子が亡くなっていた場合、父の財産について、孫が子の代わりに相続することになります。

代襲相続は、同時死亡の推定が適用される場合にも発生します。

つまり、父母と子と孫がいる家族で、父と子がドライブ中の交通事故にあい即死してしまった場合には、父と子の死亡について同時死亡の推定が適用されます。

そして父の財産について、妻が2分の1の割合で相続し、子の代わりに孫が2分の1の割合で相続します。

遺言書が存在する場合

遺言書が存在する場合、法定相続割合での相続がなされるのではなく、遺言書の内容のとおりに遺産を分割することになります。

遺言を残した人の死亡時に、遺言により財産を受け取る人が存在しない場合、遺言書の当該記載部分は無効となります。

夫の父母(祖父母)、夫と妻、子の家族構成で、「夫の財産はすべて子が相続する」旨の遺言書が存在するが夫と子がドライブ中の交通事故にあい即死してしまった場合

同時死亡の推定の適用により、夫の死亡時に子は存在しないとみなされるため、遺言書の「夫の財産はすべて子が相続する」旨の記載部分は無効となります。

よって夫の財産は、法定相続割合のとおり、妻が3分の2、夫の父母(祖父母)が6分の1ずつの割合で相続することになります。

同時死亡の推定が覆った場合

同時死亡の推定はあくまで推定ですので、異なるタイミングで死亡したことを示す目撃者の証言や客観的な証拠が存在する場合、同時死亡の推定が覆ることがあります。

同時死亡の推定が覆った場合、相続人や相続割合が変わってくるため、遺産の分割をやり直す必要があります。同時死亡の推定が覆ったことによって相続人となった人や相続割合が増えた人は、相続回復請求権(民法884条)を行使し、財産の返還を求めることができます。

また、相続回復請求権は、「相続権を侵害された事実を知った時から」5年で時効となり、主張できなくなりますので、その点に注意が必要です。

保険金は誰が受け取れるのか

判例では、生命保険の保険金は、被保険者の相続財産ではなく、保険契約から生じる保険金受取人固有の財産と判断されています。

例えば、夫婦の内、夫を被保険者、妻を保険金受取人とする生命保険契約があり、被保険者である夫と保険金受取人である妻について同時死亡の推定が適用されるケースを考えます。

生命保険金については、被保険者である夫の相続財産ではなく、また保険金受取人である妻も保険事故時(夫死亡時)には生存していないということになりますから、このままだと受取り手がいないということになってしまいます。

そこで、多くの生命保険の約款では、保険金受取人が保険事故より先に(または同時に)死亡した場合には、「保険金受取人の相続人の全員」が保険金受取人となる、という趣旨のことが定められています。保険法46条にも同じような定めがあります。

ここで問題となるのは、この約款により新しく保険金受取人になれる「相続人」の範囲です。

妻の「相続人」は妻の死亡時に決まりますが、このケースでは夫婦に同時死亡の推定が適用される結果、夫は妻の相続人にはなりません。

そのため、死亡した夫はもちろん、夫の相続人も、保険金受取人にはならないということになります。夫婦に子がいなければ、妻の親族(父母やきょうだい等)が保険金受取人になるものと思われます。

この生命保険金の帰趨は、厳密には相続によるものではなく契約上のものですが、「相続人」という相続の考え方を利用しているという点で類似しますので紹介しました。

まとめ

・死亡の先後関係で相続人、相続割合が異なってくる

・同時死亡者間では相続は発生しない

・同時死亡の推定が適用されても、代襲相続は発生する

・遺言書が存在する場合や同時死亡の推定が覆った場合に注意

・生命保険金は被保険者の相続財産ではなく、保険金受取人の固有の財産である

親と子などの親族が交通事故や自然災害で亡くなってしまった場合、相続人及び相続割合が複雑になってしまいます。そして誤った解釈によって遺産分割の手続きを進めてしまうと後で遺産分割を1からやり直すことになってしまうというリスクがあります。

相続に関する問題が発生した際にはまずは弁護士にご相談ください。

グリーンリーフ法律事務所は、設立以来35年以上の実績があり、18名の弁護士が所属する、埼玉県ではトップクラスの法律事務所です。 また、各分野について専門チームを設けており、ご依頼を受けた場合は、専門チームの弁護士が担当します。まずは、一度お気軽にご相談ください。