銀行等の金融機関は、中小企業に融資を行う際に、会社の代表者個人との間で保証契約を結ぶことが多いです。もっともそのような場合、会社の経営が苦しくなり債務整理を行う際に、経営者も会社と共に自己破産をしなければならなくなってしまう場合が多く、そのことを理由に経営者の早期の事業再生の決断が難しくなっているといった指摘がなされています。そこで、経営者が自己破産しなくても債務整理をすることができる経営者保証ガイドラインに従った私的整理が有効な場合があります。

そこで本コラムでは、経営者保証ガイドラインについて解説したうえで、経営者保証ガイドラインを利用する条件、メリットや注意点について解説します。

経営者保証ガイドラインとは

経営者保証ガイドラインとは、中小企業が、金融機関から融資を受ける際の会社の代表者に対する個人保証に関するルールです。

経営者保証ガイドラインが策定された目的は、起業・創業の促進、円滑な事業承継の支援、経営者の早期の再挑戦を後押しすることにあります。

経営者保証ガイドラインの対象となる主な場面は、融資を受ける場面、事業承継の場面、債務整理の場面の3つです。本コラムでは、そのうち債務整理の場面について解説します。

経営者保証ガイドラインを利用するための条件

経営者の債務整理の際に、経営者保証ガイドラインを利用することができる条件は以下のとおりです。

主債務者が中小企業であること

経営者保証ガイドラインを利用するためには、主債務者が中小企業であることが必要です。

保証人が個人であり、法人の経営者であること

経営者保証ガイドラインを利用するためには、保証人が、中小企業の経営者、オーナーとして実質的に経営権を有している者、経営者と共に会社の事業に従事する配偶者等であることが必要です。

主債務者と保証人が誠実であること(財産状況を正直に開示しているなど)

経営者保証ガイドラインを利用するためには、会社と経営者が、債権者より請求があったら、誠実に財産状況を適時適切に開示するなど誠実であることが必要です。

対象債権者にとって経済的な合理性が期待できること

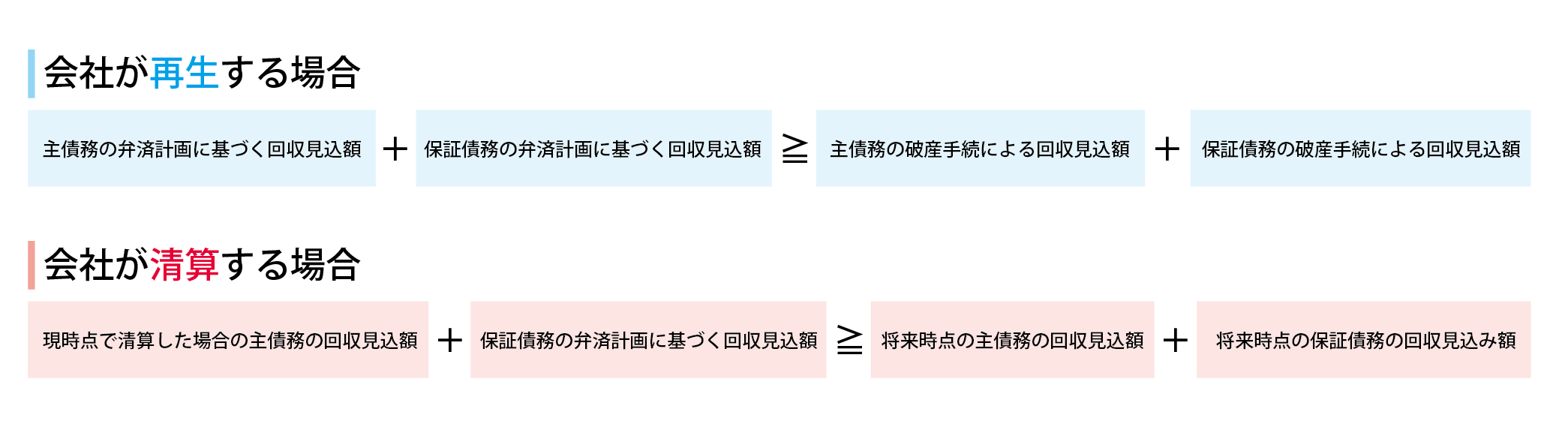

法的整理によらず協議である経営者保証ガイドラインによって債務整理するためには、経営者保証ガイドラインの利用が債権者にとって経済的合理性があることを必要とします。

経済的合理性とは、債務者が破産した場合の配当額を想定し、その配当額よりも多くの弁済がなされることを言います。

具体的には、以下の場合に経済的合理性が認められます。

保証人に破産の免責不許可事由がないこと

経営者保証ガイドラインを利用するためには、経営者に破産法で定められた免責不許可事由が生じておらず、そのおそれもないことが必要です。

すなわち、保証債務の債務整理の申し出前に免責不許可事由が生じておらず、保証債務の債務整理の申し出後から弁済計画成立までの間に免責不許可事由に該当する行為をするおそれがないことが必要です。

免責不許可事由とは、以下の事由があります。

- 債権者を害する目的で債務者の財産を不当に減少させる行為

- 不当な債務負担行為

- 特定の債権者に利益があるように支払いをする行為

- 浪費やギャンブルによる借り入れ

- 詐術による信用取引

- 帳簿を隠す行為

経営者保証ガイドラインによる債務整理の場面では、債権者を害する目的で債務者の財産を不当に減少させる行為が問題となることが多いです。具体的には、窮地に陥った後に、経営者の財産を配偶者や子の名義に変更する行為がこれに当たりますので注意が必要です。

もっとも、自己破産の場合、免責不許可事由があったとしても、自己破産に至った経緯や反省の態度、誠実な手続き協力などを総合的に考慮し、裁判所の判断で免責を許可すること(裁量免責 破産法252条2項)がん認められています。そのため、経営者保証ガイドラインの場合でも、免責不許可事由があったとしても裁量免責が認められるような事情が存在する場合、経営者保証ガイドラインの利用要件を満たすと考えられます。

主債務者が法的整理手続(破産や民事再生)等を行っていること

経営者保証ガイドラインを利用するためには、主債務者である会社が、破産や再生など法的な手続き等の申立てをしていること又は手続きを完了していることが必要です。

会社の債務整理と経営者の債務整理が必ずしも同時に行われる必要はなく、会社の債務整理を先行して行うことも許容されます。もっとも、経営者の債務整理が、会社の債務整理手続き終結後にインセンティブ資産の残存が認められないことに注意が必要です。

保証人が反社会的勢力ではないこと

経営者保証ガイドラインを利用するためには、保証人である経営者が反社会的勢力でないことが必要です。

全債権者の同意が必要であること

経営者保証ガイドラインによる債務整理は私的整理であるため、すべての金融機関の同意があって初めて成立します。同意を得るためには、会社の資産、債務及び経営者の資産、保証債務等を総合的に考慮して、会社及び経営者の破産手続きによる配当よりも多くの回収を得られる見込みがあるなど金融機関にとって経済的合理性があると判断されることが必要です。

経営者保証ガイドラインを利用するメリット

経営者保証ガイドラインを利用することの最大のメリットは、経営者自身は自己破産をすることなく保証債務を整理することができることです。

また、経営者保証ガイドラインの利用には以下のメリットがあります。

自己破産をする場合よりも多くの財産を残せる可能性がある

経営者保証ガイドラインを利用すると、自己破産をした場合に残すことができる自由財産(99万円以下の現金、差押禁止財産、拡張自由財産、新取得財産)を超えて、インセンティブ資産を残すことができる場合があります。

経営者保証ガイドラインには、インセンティブ資産として、一定期間の生計費に相当する額、華美でない自宅、主債務者の実質的な事業継続に最低限必要な資産、その他の資産といった目安が示されています。

インセンティブ資産とは、経営者である主債務者の事業再生等についての早期決断によって、主催からの回収見込額が増加した場合、回収見込額の増加に貢献したものとして、その増加額の範囲内で資産を残すことを許容するものです。

例えば、会社が清算するケースで、現時点で清算した場合の主債務の回収見込額が500万円保証債務の弁済計画に基づく回収見込額が300万円である一方、将来時点の主債務の回収見込額が100万円、将来時点の保証債務の回収見込み額が50万円の場合を想定します。この場合、経営者が現在時点での破産手続きを決断したことによって、回収見込額は650万円増額したと考えられ、この金額の範囲内でインセンティブ資産を残すことができる可能性があります。

そして、インセンティブ資産を残すためには、経営者は対象債権者にその必要性について説明しなければなりません。

信用情報機関に登録されない

自己破産手続きを行うと、信用情報への事故情報が登録されてしまいます。信用情報に事故情報が登録されると、新しく借金をすることができなくなったり、クレジットカードを作ることができなくなったり、ローンやキャッシングの審査が非常に通りにくくなってしまうといった弊害が生じます。事故情報は、およそ7年間登録され続けその期間、クレジットカード、ローンやキャッシングの審査に通らなくなってしまいます。

経営者保証ガイドラインを利用すれば、信用情報に傷がつかないのでこのような弊害は生じません。

経営者保証ガイドラインを利用する際の注意点

経営者保証ガイドラインの利用する際には、対象債権の範囲が原則として限られることに注意する必要があります。

対象となる債権者は、会社の経営者に対して保証債権を有する金融機関、信用保証協会、既存の債権者から保証債権の譲渡を受けた債権回収会社、公的金融機関のみです。

例えば、会社でなく経営者本人がクレジット会社等から借り入れている場合や事業と関係なく経営者が住宅ローン等を借り入れている場合、これらを経営者保証ガイドラインの対象とすることは困難です。このように経営者保証ガイドラインの対象外とされる債務については、別途返済を続ける必要があります。

まとめ

・中小企業が金融機関から融資を受ける際、経営者との間で保証契約を結ぶことが多く、会社の債務整理時に、経営者も自己破産しなければならない場合も多い。

・経営者が自己破産することなく早期に再挑戦できる方法として、経営者保証ガイドラインを用いた私的整理がある。

・経営者保証ガイドラインを利用するためには、主債務者が中小企業であって保証人がその経営者等であること、債権者に経済的合理性が期待できることこと等が必要である。

・経営者保証ガイドラインの利用によって、増加した回収見込額の金額の範囲内でインセンティブ資産を残すことができる点で自己破産の場合よりも多くの財産を残せる可能性がある。

・債務の返済で苦しんでいる方は、まずは弁護士に相談を。

グリーンリーフ法律事務所は、設立以来35年以上の実績があり、18名の弁護士が所属する、埼玉県ではトップクラスの法律事務所です。 また、各分野について専門チームを設けており、ご依頼を受けた場合は、専門チームの弁護士が担当します。まずは、一度お気軽にご相談ください。