交通事故に遭われたとき、ご自身の過失がゼロ(10対0)であれば話は比較的シンプルですが、残念ながらご自身にも一部過失があるとされるケースは少なくありません。その中でも「8対2」、つまり相手に8割、ご自身に2割の過失があるとされる事故について、ここでは詳しく見ていきましょう。

「相手の方がずっと悪いのだから、しっかり補償してもらえるはず」と思われるかもしれませんが、この「2割の過失」が、受け取れる示談金(損害賠償金)の金額や計算方法に、実は大きな影響を与えるのです。

この記事では、交通事故に詳しい弁護士が、過失割合8対2のケースにおける示談金の考え方、慰謝料などの相場、そして示談交渉を進める上での注意点などを、分かりやすく解説します。適正な補償を受けるために、ぜひ最後までお読みください。

物的損害(車の修理費など)の場合の考え方

過失割合が8対2の場合、ご自身の車の修理費全額を相手に請求できるわけではありません。お互いの損害額に、それぞれの過失割合(相手80%、自分20%)を掛けた金額を算出し、調整するのが基本です。

計算方法:損益相殺

多くの場合、「損益相殺」という方法で清算されます。

【計算例】

- あなたの車の修理費:30万円

- 相手の車の修理費:100万円

- あなたの過失割合:2割 (20%)

- 相手の過失割合:8割 (80%)

計算:

- 相手があなたに支払うべき金額:

あなたの修理費 30万円 × 相手の過失 80% = 24万円 (①) - あなたが相手に支払うべき金額:

相手の修理費 100万円 × あなたの過失 20% = 20万円 (②) - 実際にあなたが受け取れる金額:

① (24万円) – ② (20万円) = 4万円

この例では、相手から受け取れるのは4万円です。ご自身の車の修理費30万円のうち、差額の26万円(30万円 – 4万円)は自己負担となります(車両保険でカバーできる場合もあります)。

別の方法:クロス払い(相互払い)

相殺せず、お互いが計算上の金額を支払い合う「クロス払い」も可能です。

- あなたは相手から24万円を受け取る。

- あなたは相手に20万円を支払う(通常はご自身の対物賠償保険を使用)。

対物賠償保険を使うと、翌年度以降の保険料が上がる可能性があります。どちらの方法が良いかは、ご自身の保険契約内容や状況によって異なりますので、保険会社や弁護士に相談することをおすすめします。

人的損害(ケガの治療費、慰謝料など)の考え方

お怪我をされた場合の人的損害については、物損とは計算方法が異なります。単純な相殺ではなく、物損と同じように「過失相殺」という考え方が適用されます。

まず、あなたの損害総額(治療費、通院交通費、休業損害、慰謝料など)をすべて合計します。そして、その総額から、ご自身の過失割合である20%分を差し引いた金額を、相手(の保険会社)に請求することになります。

計算式:

{ (治療費 + 休業損害 + 慰謝料など) の総額 } × (1 – 0.2) = 請求できる金額

慰謝料の相場(弁護士基準)

慰謝料の計算には「自賠責保険基準」「任意保険基準」「弁護士基準(裁判基準)」の3つがありますが、弁護士が交渉する場合や裁判になった場合は、最も高額になる傾向がある弁護士基準を用います。以下は、弁護士基準に基づいた慰謝料の目安です(8対2の過失相殺を適用)。

入通院慰謝料(ケガの治療に対する慰謝料)

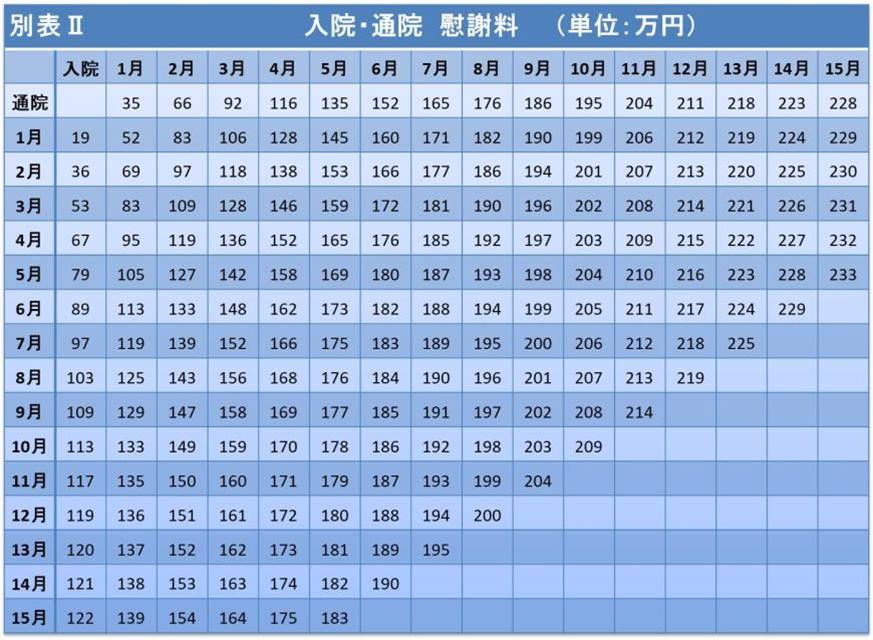

- むちうち等、比較的軽傷の場合(別表Ⅱ)

- 通院期間3ヶ月:基準額 約53万円 → 請求額 約42.4万円 (53万円 × 0.8)

- 通院期間6ヶ月:基準額 約89万円 → 請求額 約71.2万円 (89万円 × 0.8)

- 骨折等、重傷の場合(別表Ⅰ)

- 通院期間6ヶ月:基準額 約116万円 → 請求額 約92.8万円 (116万円 × 0.8)

- 通院期間1年:基準額 約154万円 → 請求額 約123.2万円 (154万円 × 0.8)

※上記は通院のみの目安。入院があれば増額されます。

■解説

慰謝料は、通称「赤い本」(民事交通事故訴訟 損害賠償額算定基準・財団法人日弁連交通事故相談センター東京支部発行)と言われる専門書に記載されている表が、基本的に基準として採用されています。

以下の裁判基準の表がもとになっています。

表は、ⅠとⅡがありますが、原則として骨折や重傷は別表Ⅰ、むちうちは別表Ⅱを使います。

後遺障害慰謝料(後遺症が残った場合の慰謝料)

治療を続けても症状が改善せず、「症状固定」と診断され、後遺障害等級が認定された場合に、入通院慰謝料とは別に支払われます。等級に応じて金額が決まっており、1級が最も重く、14級が最も軽くなります。

認定された後遺障害等級によって異なります。

| 後遺障害等級 | 裁判基準 | 労働能力喪失率 |

|---|---|---|

| 第1級 | 2,800万円 | 100/100 |

| 第2級 | 2,370万円 | 100/100 |

| 第3級 | 1,990万円 | 100/100 |

| 第4級 | 1,670万円 | 92/100 |

| 第5級 | 1,400万円 | 79/100 |

| 第6級 | 1,180万円 | 67/100 |

| 第7級 | 1,000万円 | 56/100 |

| 第8級 | 830万円 | 45/100 |

| 第9級 | 690万円 | 35/100 |

| 第10級 | 550万円 | 27/100 |

| 第11級 | 420万円 | 20/100 |

| 第12級 | 290万円 | 14/100 |

| 第13級 | 180万円 | 9/100 |

| 第14級 | 110万円 | 5/100 |

自分の過失が20%ある場合、この表の金額に、―20%をかけた金額が後遺症慰謝料です。

例)

| 後遺障害等級 | 慰謝料基準額(弁護士基準) | 8対2の場合の請求額(20%減額後) |

| 第14級 | 約110万円 | 約88万円 |

| 第12級 | 約290万円 | 約232万円 |

| 第10級 | 約550万円 | 約440万円 |

| 第8級 | 約830万円 | 約664万円 |

| 第5級 | 約1,400万円 | 約1,120万円 |

| 第1級 | 約2,800万円 | 約2,240万円 |

死亡慰謝料

残念ながら被害者の方が亡くなられた場合の慰謝料です。被害者の家庭内での立場などによって目安額が変わります(近親者の慰謝料も含まれます)。

| 被害者の立場 | 慰謝料基準額(弁護士基準) | 8対2の場合の請求額(20%減額後) |

| 一家の支柱 | 約2,800万円 | 約2,240万円 |

| 母親・配偶者 | 約2,500万円 | 約2,000万円 |

| その他(独身者、子供等) | 約2,000万円~2,500万円 | 約1,600万円~2,000万円 |

※上記はあくまで目安であり、個別の事情によって増減します。

死亡事故について詳しくは、こちらをご参照ください。

逸失利益について(後遺障害・死亡の場合)

後遺障害が残ったり、亡くなられたりしたことで、将来得られたはずの収入が得られなくなった損害を「逸失利益」といいます。これも賠償の対象となります。

逸失利益は、基本的には1年あたりの基礎収入に、後遺障害によって労働能力を失ってしまうことになってしまうであろう期間(労働能力喪失期間。)と、労働能力喪失率(後遺障害によって労働能力が減った分)を乗じて算定することになります。

計算式の基本:

(基礎収入) × (労働能力喪失率) × (労働能力喪失期間に対応するライプニッツ係数)

- 基礎収入: 事故前の収入額。

- 労働能力喪失率: 後遺障害等級に応じて定められた、労働能力が低下する割合。

- ライプニッツ係数: 将来の収入を前倒しで受け取るため、中間利息を控除するための係数。

| 1年あたりの基礎収入 × 労働能力喪失率 × 労働能力喪失期間に対するライプニッツ係数 |

算出された逸失利益の総額から、ご自身の過失割合20%が差し引かれます。

後遺障害の等級認定の重要性

後遺障害が認められるかどうか、そしてどの等級に認定されるかは、最終的な賠償額に非常に大きな影響を与えます。認定は、医師の作成する「後遺障害診断書」をもとに専門機関が行いますが、必ずしも期待通りの結果になるとは限りません。適切な等級を得るためには、以下の点が重要です。

- 適切な治療と検査: 症状に応じた必要な治療や検査(MRIなど)を受けること。

- 適切な診断書の作成: 症状や検査結果を正確に反映した診断書を医師に作成してもらうこと。

医師によって治療方針や診断書の書き方が異なる場合もあります。後遺障害が残りそうな場合は、症状固定前から弁護士に相談し、適切な認定を得るためのアドバイスを受けることをお勧めします。

- 法律相談料は初回無料

- 10分無料電話相談実施中(お気軽にお電話ください)

- ラインでの相談無料

治療費についての注意点:健康保険は使うべき?

過失割合が8対2の場合、ご自身の治療費についても、最終的には2割分が自己負担となる可能性があります。相手の保険会社が病院に直接治療費を支払う「一括対応」をしていても、示談の際に損害総額から2割分が差し引かれる(過失相殺)のが一般的です。

ここで重要になるのが「健康保険」の利用です。

- 自由診療(健康保険を使わない): 治療費が高額になりやすく、結果的に自己負担分(2割)も増えてしまう可能性があります。

- 健康保険利用: 治療費単価を抑えることができます。これにより、過失相殺されても自己負担額を減らせる可能性が高まります。

「事故なのに自分の健康保険を使うのはおかしい」と感じる方もいらっしゃいますが、健康保険を使うことで、最終的に受け取れる賠償金が増えるケースもあるのです。健康保険を使う権利は被害者にあります(「第三者行為による傷病届」の提出が必要です)。

治療が長引きそうな場合や、過失割合に争いがある場合は、積極的に健康保険の利用を検討しましょう。利用すべきか迷う場合は、弁護士にご相談ください。

過失割合8対2になりやすい事故の例

どのような状況で8対2と判断されやすいのでしょうか?代表的な例をいくつかご紹介します(あくまで基本的なパターンであり、個別の事故状況によって修正される可能性があります)。

- 自動車同士:

- 信号のない交差点で、一時停止規制のある道路から進入した車(8割)と、規制のない道路を直進してきた車(2割)の衝突。

- 信号のない交差点で、明らかに道幅の狭い道路から進入した車(8割)と、広い道路を直進してきた車(2割)の衝突。

- 赤信号で交差点に進入した車(8割)と、黄信号で進入した車(2割)の衝突。

- 車とバイク:

- 交差点で右折しようとした車(8割)と、対向車線を直進してきたバイク(2割)の衝突(基本割合)。

- 信号のない同程度の道幅の交差点で、左方から来たバイク(2割)と右方から来た車(8割)の衝突(右方車優先)。

過失割合の判断基準は専門書籍(例:「別冊判例タイムズ38号」)に類型化されていますが、実際の事故状況は千差万別です。ドライブレコーダー映像や目撃証言などで割合が変わることも多々あります。

提示された過失割合に納得できないときは?

相手の保険会社から提示された過失割合(8対2など)に納得できない場合は、安易に示談書にサインしてはいけません。

基本的には、弁護士に依頼して過失を争っていくことになります。

弁護士に依頼すると費用が心配、という方もいらっしゃるかもしれません。しかし、ご自身やご家族が加入している自動車保険、火災保険、傷害保険などに「弁護士費用特約」が付帯していませんか?

- 弁護士費用特約とは?

交通事故の示談交渉や裁判などを弁護士に依頼する際の費用(相談料、着手金、報酬金など)を、ご自身の保険会社が負担してくれる制度です(通常、上限300万円まで)。 - 自己負担なしの場合も多い: 多くの交通事故案件では、弁護士費用が上限額(300万円)の範囲内に収まるため、実質的な自己負担なしで弁護士に依頼できます。

- 特約を使っても等級は下がらない: 弁護士費用特約を利用しても、自動車保険の等級が下がり、保険料が上がることはありません。

- 過失があっても使える: 「自分にも過失がある(例:8対2)から使えないのでは?」と思われがちですが、被害者側に過失があっても利用できます。

まずは、ご自身やご家族の保険証券を確認するか、保険会社に問い合わせて、弁護士費用特約の有無を確認してみましょう。

最後に(適正な賠償を受けるために)

過失割合が8対2の事故では、ご自身の過失は2割と比較的少ないものの、示談金の計算、特に慰謝料などの人的損害において、その影響は決して小さくありません。相手の保険会社が提示する金額は、弁護士基準よりも低い「任意保険基準」で計算されていることがほとんどです。

物損の計算方法、慰謝料や逸失利益の適正な相場、治療費の扱い(健康保険利用のメリット)、そして過失割合そのものについて正しい知識を持つことが、最終的に適正な賠償金を受け取るための鍵となります。

相手保険会社の提示内容や対応に少しでも疑問や不安を感じたら、示談に応じてしまう前に、ぜひ一度、交通事故問題に詳しい弁護士にご相談ください。

グリーンリーフ法律事務所は、設立以来35年以上の実績があり、18名の弁護士が所属する、埼玉県ではトップクラスの法律事務所です。 また、各分野について専門チームを設けており、ご依頼を受けた場合は、専門チームの弁護士が担当します。まずは、一度お気軽にご相談ください。