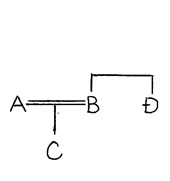

【事案の概要】

A=被相続人=妻

B=夫

C=AとBの子

D=Bの妹

生命保険①

・契約者=A …保険の名義人。保険料の支払いもしている。

・被保険者=A …被保険者が死亡すると、死亡保険金がおりる。

・保険金受取人=B …死亡保険金の請求権者として指定されている者。

生命保険②

・契約者=A

・被保険者=A

・保険金受取人=C

⑴B死亡。

Bの法定相続人はA及びCだったが、その他にDが存命だった。

⑵C死亡。

Cの法定相続人はAのみ。

⑶A死亡。

Aには相続人がおらず、相続財産管理人が選任される。

Dは配偶者の妹なので、相続人ではない。

なお、Aは、B・C死亡後、生命保険①・②の保険金受取人を変更しなかった。

【論点1】

保険金支払事由が生じたとき(死亡時)に、

保険金受取人が死亡していた場合、

誰が保険金を受け取ることになるのか?

普通保険約款における判例

最判平成4年3月13日民集46巻3号188頁

「本件条項の趣旨は、保険金受取人と指定された者(以下「指定受取人」という。)の死亡後、保険金受取人の変更のないまま保険金の支払理由が発生して、右変更をする余地がなくなった場合には、その当時において指定受取人の法定相続人又は順次の法定相続人で生存する者を保険金受取人とすることにあると解するのが相当である。」

生命保険①

A死亡時に、Bはすでに死亡。

→Bの法定相続人または順次の法定相続人で、A死亡時に生存する者

=本件ではDのみ。Dが保険金請求権者となる。

生命保険②

A死亡時に、Cはすでに死亡。

→Cの法定相続人または順次の法定相続人で、A死亡時に生存する者

=いない。

②の生命保険会社によれば、このような場合には、Aの相続財産管理人に、死亡保険金請求権が帰属するとしているようである。

【論点2】

相続財産管理人が死亡保険金を請求し、相続財産法人に加えた場合、何税の対象になるのか?

※自然人が死亡保険金を受け取った場合、保険契約者・被保険者・受取人の組み合わせによって、相続税・贈与税・所得税のいずれかの対象となる。

※死亡保険金は、相続財産そのものではないと考えられる。

↓

相続財産法人固有の収入となるため、法人税の対象となる。

※相続財産法人は、最終的に国庫に帰属するため、わざわざ法人税を申告して納めなくても良いという考え方もある。