大阪高裁平成29年12月22日決定(判時2395-67)

相続人の被相続人が法定相続分を含めた包括遺贈をし、その包括遺贈に対して遺留分減殺請求権が行使されたときは、その相続分も相続人の遺産分割の対象となる。

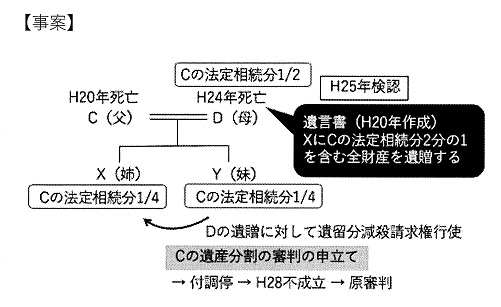

【当事者】

X:抗告人

Y:被抗告人(相手方)

C:相続人

【原審判】被相続人の遺産である不動産の競売を命じ、その売却代金から競売費用を控除した残額を、X8分の5、Y8分の3の割合で分配するという方法により被相続人の遺産を分割する。

【Xの主張】

①相続分が不明:相手方の遺留分減殺請求権の行使により相手方に取り戻される財産の割合は不明であり、本件相続に係る相続分は確定できない。

②分割対象が誤っている(主たる争点):遺言者の財産全部に係る包括遺贈に対して遺留分権利者が減殺請求権を行使した場合、遺留分権利者に帰属する権利は、遺産分割の対象となる相続財産としての性質を有しないから、本件相続における遺産分割の対象は、亡Dが相続した相続分2分の1を除いた2分の1の持分に限られる。(最高裁H8.1.26第二小法廷判決を引用。以下「平成8年判決」という。)

③その他、分割対象財産が欠落している、評価が不明、現物分割すべき、Xの寄与分Yの特別受益など。(この部分については省略)

【決定(確定)】

①「相手方による上記遺留分減殺請求権の行使によって,抗告人が亡Dから承継した本件相続に係る相続分(2分の1)の4分の1に当たる8分の1の相続分が相手方に取り戻されたことになるから,結局,本件相続における各相続人の相続分は,抗告人が8分の5,相手方が8分の3となる」(民1028条2号)

また、「Xは調停手続において、本件相続の相続分について」、上記の相続分とする旨の合意をしたことが認められるから相続分は確定できないとの主張は理由がない。

②「D遺言書による抗告人に対する包括遺贈は,本件相続に係るDの相続分を含んでいる点で,そもそも最高裁平成8年判決と事案を異にしているから,相手方が上記包括遺贈に対し,遺留分減殺請求権を行使したとしても,上記包括遺贈の対象とされた本件相続に係る亡Dの相続分がただちに本件相続に係る遺産分割の対象財産としての性質を失うものではない」とした。

その理由として、「相続分の譲渡によって共同相続人として有していた一切の権利義務が包括的に譲受人に移転し,以後当該譲受人が遺産分割(遺産分割協議及び遺産分割審判)に当事者として関与する地位を得る(東京高等裁判所昭和28年9月4日決定・高等裁判所民事判例集6巻10号603頁参照)ことに照らしても,明らかである」としている。

【検討】

・平成8年判決は、被相続人が相続人Aに対し被相続人の不動産を含む全財産を包括遺贈するとしたため、Aが所有権移転登記をしたところ、相続人の一人であるBが遺留分減殺請求権を行使し、遺留分減殺を原因とする所有権一部移転登記手続を求めた事例(すでにAが第三者に売却し所有権移転登記がされていた部分については、遺留分を侵害されたとして、その売買代金のうち侵害された部分の金銭賠償を求めた)。

・平成8年判決は、特定遺贈について判断した判例(S51.8.30判決)を引用し、「特定遺贈が効力を生じると特定遺贈の目的とされた特定の財産は、何らの行為を要せず直ちに受遺者に帰属し遺産分割の対象となることはなく…特定遺贈に対して遺留分権利者が減殺請求権を行使した場合に遺留分権利者に帰属する権利は、遺産分割の対象となる相続財産としての性質を有しないと解される。そして、遺言者の財産全部についての包括遺贈は、遺贈の対象となる財産を個々的に掲記する代わりにこれを包括的に表示する実質を有するもので、その限りで特定遺贈とその性質を異にするものではない」として、遺産分割の対象ではなく、遺留分権利者と受贈者(受益者)とで個別に処理すべきとした。この判決が、遺言によって承継された「相続分」についても及ぶかという問題で、本決定は、相続分については及ばないという判断をしたもの。

・解説は、相続分の譲渡(移転)の法的性質(共同相続人の一人が有する包括的な持分権ないし相続人たる地位を譲渡することであり、譲受人は譲り受けた相続分をもって遺産分割手続きに参加することになり、遺産共有状態が解消されることはないと考えられている判例(最判H13.7.10,最判H26.2.14等))からすると、相続分の譲渡は、共同相続人が遺産を構成する個々の財産に対して有する物権的持分の譲渡とは異なるものであると理解することとなり、平成8年判決の射程は、遺言によって相続分が譲渡された場合には及ばないと理解することになろうとしている。